:中国数字控制机床公司竞争梯队;中国数字控制机床上市公司营收;数字控制机床影响力排名

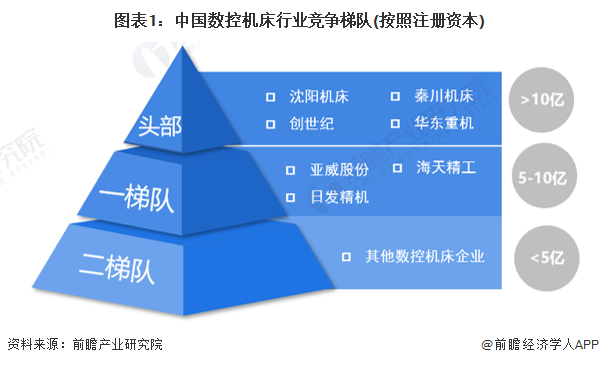

从注册资本看,沈阳机床、创世纪、秦川机床、华东重机资本较为雄厚,超过10亿元,处于第一梯队;日发精机亚威股份海天精工注册资本在5-10亿元之间,处于第二梯队;其他注册资本低于5亿元的数字控制机床企业位列第三梯队。

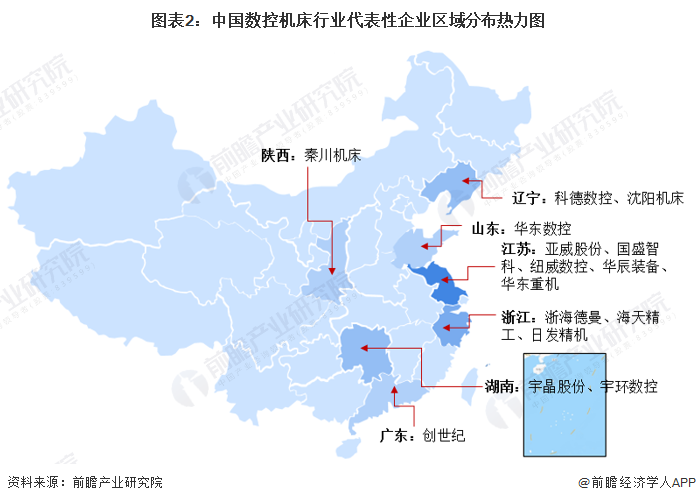

从区域分布看,中国数字控制机床生产企业主要分布在江苏、浙江、湖南、山东、广东、辽宁、陕西等省份,其中江苏省和浙江省数字控制机床上市公司最多,江苏有亚威股份国盛智科、纽威数控、华辰装备华东重机等企业,浙江有浙海德曼海天精工日发精机等企业。

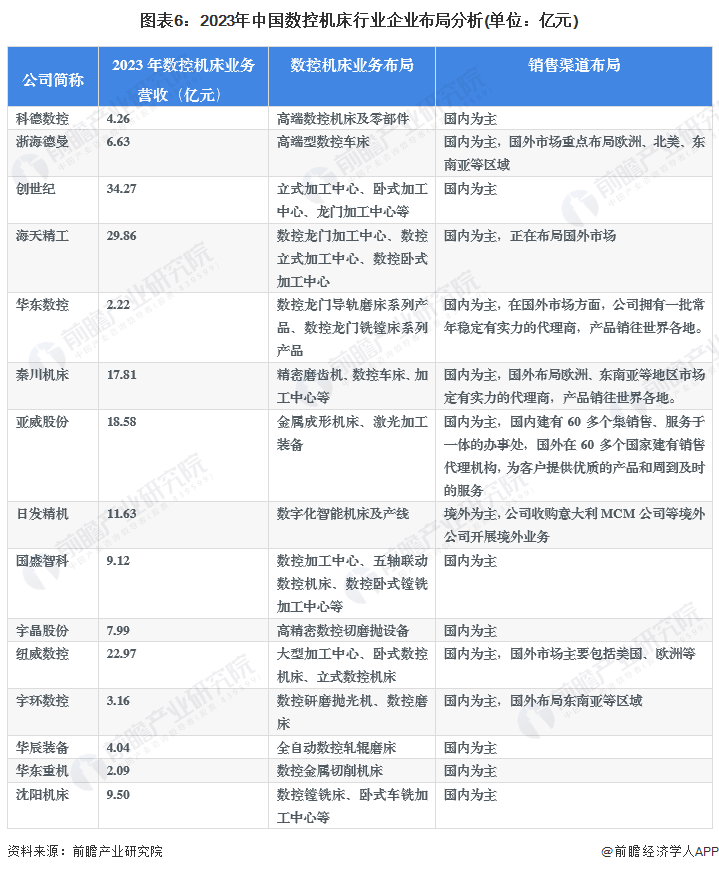

从数字控制机床行业内主要企业数字控制机床业务的营收规模看,2023年创世纪和海天精工数控机床营收分别达到34.3亿元和32.7亿元,排名领先;亚威股份数控机床营收为19.3亿元,秦川机床达到17.8亿元,日发精机收入也在10亿元以上,具有一定的竞争优势。

2023年,我国数控机床行业企业市场占有率占比均较低,创世纪、海天精工两家企业市场占有率占比均在0.5%-1%之间,亚威股份和秦川机床市场占有率均在0.4%-0.5%之间。

从市场集中度角度分析,我国数字控制机床整体市场较为分散,并无掌控市场的企业出现。随着我们国家国产机床企业持续不断的发展,业务规模较数年前有明显扩张,本土数字控制机床企业市场占有率逐步的提升,加快了市场集中度提升。

2023年,我国数字控制机床行业企业市场占有率占比均较低,创世纪、海天精工两家企业合计占比仅为1.64%,9家代表性企业市场占有率合计仅为3.38%。

从营收规模看,2023年中国数字控制机床行业中,创世纪、海天精工、纽威数控营收规模超过20亿元,处于领头羊;从渠道布局看,一半数字控制机床上市公司在国内外布局销售经营渠道,境外市场覆盖欧美、东南亚等地区,另一半的上市公司主攻国内市场,国外渠道布局较少。从产品布局看,数控加工中心、卧式数字控制机床、立式数字控制机床等产品布局企业较多。

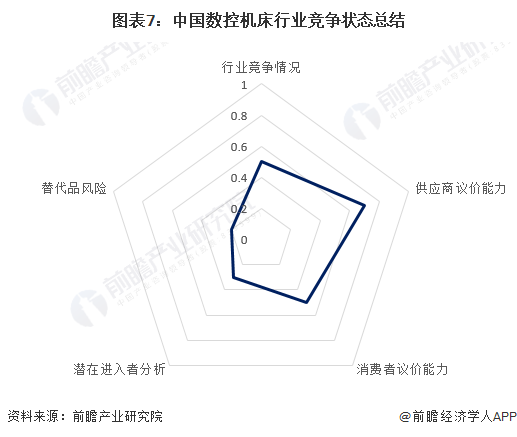

从五力竞争模型角度分析,现有企业中,大部分数控机床企业以中低端产品为主,产品技术门槛相比来说较低,竞争较为激烈,在高端商品市场,目前国内仅有少数企业具备中高端产品的生产,行业竞争相对缓和;数字控制机床原材料主要为数控系统、核心零部件、电气元件等,国内数控系统生产企业还相对较少,供应商议价能力较强,其他零部件和原材料较为常见,供应商议价能力平平;数字控制机床行业下游领域包括汽车制造、航天航空、模具制造、船舶制造、发电设备制造等先进制造业,应用领域广阔,同时数字控制机床产品对下业精细化生产起到至关重要、难以替代的作用,因此我国数字控制机床行业,尤其是具备中高端产品生产能力的企业对下游消费者具有较强的议价能力;虽然数字控制机床行业发展的潜在能力较大,对外部企业吸引力较强,但是数字控制机床行业具有较高的进入壁垒,新进入者威胁有限;对于数字控制机床来说,目前其替代产品主要是传统的机床,不过,从下游需求和市场发展的角度来看,传统机床对数字控制机床的替代威胁较小。

根据以上分析,对各方面的竞争情况做量化,1代表最大,0代表最小,目前我国数字控制机床行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国数字控制机床行业市场需求与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对数字控制机床行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来数字控制机床行业发展轨迹及实践经验,对数字控制机床行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。